MISSISSAUGA, ONTARIO--(Marketwire - 15 fév. 2012) -

DISTRIBUTION INTERDITE AUX AGENCES DE TRANSMISSION DES ÉTATS-UNIS ET DIFFUSION INTERDITE AUX ÉTATS-UNIS

Chartwell Seniors Housing Real Estate Investment Trust (TSX:CSH.UN) (« Chartwell ») a annoncé aujourd'hui qu'une filiale de Chartwell avait conclu une entente avec une filiale de Health Care REIT, Inc. (NYSE:HCN) (« HCN ») en vue d'acheter un portefeuille de 8 187 unités réparties dans 42 résidences pour personnes âgées (les « établissements ») situés dans les principaux marchés canadiens en croissance pour un prix d'achat net d'environ 931 millions de dollars (se reporter à la rubrique « Financement de l'acquisition »). Les établissements sont situés au Québec (45 %), en Ontario (45 %), en Colombie-Britannique (7 %) et en Alberta (3 %) et font pratiquement tous partie du segment des résidences pour personnes autonomes ou semi-autonomes. Le taux d'occupation des établissements se situait à 88 % au 31 décembre 2011.

L'acquisition est réalisée aux termes d'une convention d'achat et de vente (la « convention d'acquisition ») conclue entre Chartwell Master Care LP (« S.E.C. Chartwell ») et HCN Canadian Properties, Inc. (« HCN Canada ») et HCN, d'une part, et Fonds de Résidences Maestro, s.e.c., Fonds de Résidences Maestro II, s.e.c., Fonds de Résidences Maestro III, s.e.c., Fonds de Résidences Maestro IV, s.e.c. et Fonds de Résidences Maestro V, s.e.c. (collectivement, les « vendeurs »), d'autre part. S.E.C. Chartwell et HCN ont achevé leur vérification diligente officielle. La clôture de l'acquisition devrait avoir lieu vers le 1er mai 2012 (la « clôture de l'acquisition »), sous réserve de l'obtention des approbations des autorités de réglementation.

S.E.C. Chartwell et HCN ont convenu de former une copropriété en vue d'acquérir les établissements (la « copropriété ») et de conclure une entente qui régira la copropriété (la « convention de copropriété »). À titre de copropriétaires, des filiales de Chartwell et de HCN feront chacune l'acquisition d'une participation indivise de 50 % dans 39 des établissements représentant 7 662 unités (les « établissements détenus en copropriété »), dont le prix d'achat total s'élève à environ 850 millions de dollars, et HCN fera l'acquisition d'une participation de 100 % dans trois des établissements représentant 525 unités (les « établissements de HCN »), dont le prix d'achat total s'élève à environ 81 millions de dollars. S.E.C. Chartwell a accepté de gérer tous les établissements et toutes les autres résidences pour personnes âgées dont la copropriété fera l'acquisition dans le futur aux termes d'une ou de plusieurs conventions de gestion (la « convention de gestion »).

Le prix d'achat moyen par unité des établissements détenus en copropriété est évalué à environ 111 000 $. Chartwell et HCN ont obtenu des évaluations indépendantes de tiers indiquant que la valeur d'expertise des établissements est supérieure aux prix d'achat des établissements.

« Grâce à la conclusion de cette importante opération, nous misons davantage sur le marché canadien solide, stable et en croissance, a déclaré Brent Binions, président et chef de la direction de Chartwell. Le plus important, c'est que l'acquisition devrait avoir un effet relutif immédiat sur nos fonds provenant des activités opérationnelles ajustés par part, sans tenir compte de la dette, et fournir un apport efficace et soutenu dans le futur. »

M. Binions a poursuivi : « Cette acquisition s'harmonise à nos stratégies déjà annoncées qui consistent a) à miser sur le cœur de nos activités au moyen de l'accroissement de notre présence et de l'avantage que procure notre infrastructure de gestion dans les marchés canadiens actuels et ainsi augmenter le pourcentage des fonds provenant des activités opérationnelles ajustés provenant de nos installations canadiennes et b) à augmenter la rentabilité grâce à la croissance de notre présence dans les segments à marge élevée des résidences pour personnes autonomes et semi-autonomes. Nous avons achevé une vérification diligente approfondie de cette acquisition et nous sommes convaincus que la qualité des établissements assoira notre réputation déjà fort solide de fournisseur de soins et de services de haute qualité. »

Chartwell financera l'acquisition de sa participation de 50 % dans les établissements détenus en copropriété de la façon suivante : a) par la prise en charge de sa part de 50 % des créances hypothécaires en cours et de nouvelles créances hypothécaires qui entreront en vigueur à la clôture de l'acquisition d'environ 471 millions de dollars (les « créances hypothécaires »), b) par un versement en espèces au moyen d'une partie du produit net tiré de l'appel public à l'épargne décrit ci-après et c) par un prélèvement sur un prêt-relais (le « prêt-relais »).

Chartwell est d'avis que l'opération conférera plusieurs avantages à ses porteurs de parts, dont les suivants :

- Concentration sur les principaux marchés : Après l'acquisition des établissements détenus en copropriété, Chartwell augmentera son pourcentage du nombre total d'unités au Canada à 77 %. Le pourcentage du nombre total d'unités au Canada de Chartwell augmentera une fois de plus à environ 86 % si le programme de disposition de Chartwell aux États-Unis déjà annoncé et actuellement en cours visant environ 3 200 unités réparties dans 11 États (le « programme de disposition aux États-Unis ») est achevé. La direction est d'avis que la concentration accrue de Chartwell sur les marchés canadiens améliorera la stabilité de ses bénéfices, permettra de réaliser davantage d'économies d'échelle, améliorera les synergies d'exploitation et réduira les risques liés à l'exploitation et au change associés à son portefeuille aux États-Unis.

- Effet relutif immédiat : L'effet relutif sur les fonds provenant des activités opérationnelles ajustés par part de Chartwell attribuable à l'acquisition de la participation de Chartwell dans les établissements détenus en copropriété est évalué à environ 5 %(1) 1). L'effet relutif tient compte de la conclusion de l'acquisition des établissements détenus en copropriété, des appels publics à l'épargne, du financement au moyen du prêt-relais et du financement des créances hypothécaires (tous décrits dans le présent communiqué), mais ne tient pas compte des profits potentiels découlant des frais de gestion.

- Potentiel accru : Au 31 décembre 2011, le taux d'occupation moyen des établissements se situait à 88 %. Chartwell est d'avis qu'il est possible de tirer profit de l'expertise des membres de sa direction et de ses connaissances des marchés locaux pour faire augmenter le taux d'occupation des établissements à un taux d'occupation stable plus normal d'au moins 90 % au fil du temps.

- Économies d'échelle : Chartwell améliorera ses économies d'échelle et la valeur de sa marque puisqu'elle deviendra le plus grand propriétaire et exploitant de résidences pour personnes âgées au Canada. Bien que Chartwell sera propriétaire/gestionnaire de plus de 20 %(2) 2) de plus d'unités de résidences pour personnes âgées au Canada que son concurrent le plus près, la direction est d'avis qu'il est toujours possible de connaître une croissance importante au Canada puisque les trois premiers propriétaires/gestionnaires canadiens de résidences pour personnes âgées ne représentent qu'environ 15 % 2) de l'ensemble du marché canadien des résidences pour personnes âgées et que seulement 8,6 %(3) 3) de la population canadienne des personnes âgées de 75 ans et plus habitent dans ce type de complexes.

- Marges élevées : Après la clôture de l'acquisition, Chartwell portera la pondération des unités pour personnes autonomes et semi-autonomes au sein de son portefeuille d'environ 82 % du nombre total de ses unités à environ 87 %, alors que ces types d'unités procurent habituellement les marges bénéficiaires et les évaluations les plus élevées.

- Copropriétaire expérimenté et bien capitalisé : Le fait que HCN soit copropriétaire avec Chartwell ne contribue pas seulement à remplir les exigences initiales de financement de l'acquisition, mais il permet également à Chartwell de s'adjoindre en permanence un partenaire très expérimenté et bien capitalisé qui s'est engagé à participer pleinement au secteur des résidences pour personnes âgées. La copropriété devrait offrir à Chartwell l'occasion de tirer profit de son expertise actuelle en matière d'exploitation, d'encaisser des frais de gestion et d'avoir accès à de nouvelles occasions de croissance dans le futur.

« Nous sommes très heureux de conclure cette entente avec Health Care REIT, participant très expérimenté et bien capitalisé qui est pleinement engagé dans le secteur des résidences pour personnes âgées en Amérique du Nord, a déclaré M. Binions. Nous sommes également heureux du fait que l'ensemble des quelque 2 400 personnes qui travaillent auprès des établissements et un certain nombre de professionnels qui travaillent au siège social de Maestro conserveront leur emploi au sein des établissements. Chartwell œuvre déjà au sein de tous les principaux marchés de Maestro au Canada, ce qui permettra à la transition de se dérouler en douceur. En particulier, l'entreprise de Chartwell au Québec compte actuellement environ 5 000 unités de résidences pour personnes âgées, près de 1 700 employés et un grand bureau régional qui verra maintenant le nombre de ses employés augmenter. Nos plans d'intégration des secteurs de l'exploitation, des ventes et de la commercialisation et des autres secteurs qui offriront un soutien aux établissements à l'organisation de Chartwell progressent bien, » a poursuivi M. Binions.

« Chez Health Care REIT nous sommes très heureux d'effectuer cet investissement dans des résidences pour personnes âgées au Canada. L'économie canadienne se porte bien et cet investissement avec Chartwell donne à notre entreprise l'occasion de collaborer avec le premier exploitant de complexes d'habitation pour personnes âgées au Canada, a déclaré George L. Chapman, président du conseil, chef de la direction et président de Health Care REIT. Chartwell est réputée pour l'excellente qualité des soins et des services qu'elle fournit à ses résidents et pour l'étoffe des résultats financiers qu'elle remet à ses investisseurs. Nous avons extrêmement confiance en sa capacité de gérer avec succès les complexes. Nous espérons conserver longtemps notre investissement dans les résidences pour personnes âgées au Canada et jouir d'une relation durable avec Chartwell. »

« Nous sommes satisfaits de l'opération, laquelle vient solidifier davantage notre réseau de résidences et offre une garantie pour l'avenir. En tant qu'investisseurs chevronnés dans le secteur nord-américain, Chartwell Seniors Housing et Health Care REIT ont reconnu rapidement la qualité de notre portefeuille de résidences et l'expertise de nos employés, lesquels continueront de servir nos résidents en respectant les normes d'excellence les plus élevées », a déclaré Pierre Ferland, président de Maestro.

DESCRIPTION DE L'APPEL PUBLIC À L'ÉPARGNE

Chartwell a conclu une entente avec un syndicat de preneurs fermes mené par RBC Marchés des Capitaux en vue d'émettre par voie de prise ferme auprès du public au Canada, sous réserve de l'approbation des autorités de réglementation, 23 175 000 reçus de souscription (les « reçus de souscription ») représentant un produit brut d'environ 190 millions de dollars, dont chacun donne à son porteur le droit de recevoir une part de fiducie de Chartwell (une « part »), sans frais additionnels et sans autre mesure à prendre, au prix de 8,20 $ par reçu de souscription, ainsi que des débentures subordonnées, non garanties et convertibles à 5,7 % d'un capital total de 100 millions de dollars (les « débentures »). La date d'échéance des débentures sera le 31 mars 2018. Les débentures pourront être converties au gré du porteur, dans certains cas, en parts à un prix de 11,00 $ par part.

Chartwell a attribué une option de surallocation pouvant être exercée à tout moment jusqu'au 30e jour après la clôture du placement en vue d'acheter jusqu'à 1 738 125 reçus de souscription supplémentaires, soit 7,5 % du placement de reçus de souscription (ou, dans certains cas, des parts) et des débentures jusqu'à concurrence d'un capital de 15 millions de dollars au même prix que le prix d'offre et selon les mêmes conditions que celles du placement, respectivement.

Chartwell a l'intention d'affecter la totalité du produit tiré du placement de reçus de souscription (après la libération des fonds entiercés par l'agent pour les reçus de souscription), déduction faite de la rémunération des preneurs fermes et des frais connexes, au financement partiel du prix d'achat des établissements détenus en copropriété. Le reste de la part de Chartwell du prix d'achat des établissements détenus en copropriété sera financé par la prise en charge par Chartwell de sa quote-part des créances hypothécaires prises en charge et par le prêt-relais.

Chartwell a l'intention d'affecter le produit tiré du placement de débentures, déduction faite de la rémunération des preneurs fermes et des frais connexes liés au placement, de la façon suivante : a) environ 78 millions de dollars au rachat de la totalité des débentures subordonnées, non garanties et convertibles émises et en cours de Chartwell venant à échéance le 1er mai 2012 (les « débentures de série 2007-1 »), y compris l'intérêt couru et impayé, b) environ 18 millions de dollars au remboursement d'une partie du solde sur la facilité d'exploitation de Chartwell et c) le reste, le cas échéant, aux fins générales de la fiducie.

À la clôture de l'acquisition, a) une part sera automatiquement émise en échange de chaque reçu de souscription (sous réserve des mesures de protection antidilution habituelles), sans avoir à verser de contrepartie supplémentaire ni à prendre d'autres mesures, b) les porteurs de reçus de souscription pourront recevoir un montant par reçu de souscription correspondant au montant qui aurait été déclaré à titre de distribution sur les parts devant être émises à l'échange des reçus de souscription si les parts avaient été émises à la clôture du placement de reçus de souscription à la place des reçus de souscription (sous réserve de certaines restrictions) et c) le produit net tiré de la vente des reçus de souscription qui avait été entiercé sera remis à Chartwell.

Si la clôture de l'acquisition ne se produit pas avant le 30 mai 2012, chaque reçu de souscription donnera à son porteur le droit de recevoir une somme correspondant au prix d'offre par reçu de souscription et à la quote-part de l'intérêt gagné sur celui-ci, et les preneurs fermes ne recevront pas le reste de leur rémunération attribuable à l'émission des reçus de souscription.

D'ici le 22 février 2012, Chartwell déposera auprès des autorités en valeurs mobilières de chaque province du Canada un prospectus simplifié provisoire portant sur l'émission des reçus de souscription, des débentures et parts devant être émises à l'échange des reçus de souscription. La clôture du placement devrait avoir lieu au plus tard le 9 mars 2012. La clôture du placement de reçus de souscription et du placement de débentures ne dépend pas l'une de l'autre.

En date du 14 février 2012, Chartwell comptait 145 020 915 parts émises et en circulation.

AVIS DE RACHAT ANTICIPÉ DES DÉBENTURES DE SÉRIE 2007-1

Chartwell a l'intention de remettre immédiatement à la Société de fiducie Computershare du Canada, agissant à titre de fiduciaire pour les débentures de série 2007-1, l'avis concernant le rachat de la totalité des débentures de série 2007-1 émises et en cours qui doit être remis conformément à la convention de fiducie datée du 26 novembre 2006 conclue entre Chartwell et la Société de fiducie Computershare du Canada, laquelle régit les modalités des débentures de série 2007-1 (la « convention de 2007 »). Chartwell entend racheter intégralement les débentures de série 2007-1 vers le 19 mars 2012 au moyen de liquidités conformément à la convention de 2007. L'intérêt couru et impayé sera versé en espèces à la date du rachat.

DESCRIPTION DES ÉTABLISSEMENTS

Le tableau suivant présente une description sommaire des établissements. À la clôture de l'acquisition, Chartwell sera propriétaire et/ou gestionnaire d'une participation dans 237 établissements constitués d'environ 33 000 unités situées au Canada et aux États-Unis.

Pour voir la table associée à ce communiqué, veuillez visiter le lien suivant : http://media3.marketwire.com/docs/tablefr.jpg.

{kind=link}

DESCRIPTION DE HCN ET DE LA CONVENTION DE COPROPRIÉTÉ

Health Care REIT Inc. est une société dont les titres font partie de l'indice S&P 500 et sont inscrits à la cote de la Bourse de New York (NYSE). Elle est la troisième fiducie de placement immobilier du secteur des soins de santé aux États-Unis. En date du 30 septembre 2011, les placements de HCN dans l'ensemble des établissements de résidences pour personnes âgées et de soins de santé regroupaient 898 établissements répartis dans 45 États, soit un actif total d'environ 14 milliards de dollars américains. HCN dispose d'une facilité de crédit de 2 milliards de dollars américains et entend l'utiliser pour régler l'acquisition en espèces et au moyen de la prise en charge de créances. Un pourcentage de 75 % des établissements actuels de HCN sont situés dans les 31 plus grands centres urbains statistiques ou sur les côtes Est et Ouest des États-Unis. À l'heure actuelle, HCN ne compte aucun établissement pour personnes âgées au Canada. HCN emploie un modèle d'affaires fondé sur des partenariats à long terme de haute qualité avec plus de 100 exploitants de résidences pour personnes âgées et un réseau de soins de santé dans le cadre de relations toujours en place.

Conformément à la convention de copropriété, S.E.C. Chartwell et HCN se partageront à parts égales les risques et les bénéfices du placement dans les établissements détenus en copropriété, alors que S.E.C. Chartwell sera le gestionnaire de tous les établissements. La structure de copropriété vise à permettre à l'investissement de HCN de respecter la loi des États-Unis intitulée REIT Investment Diversification and Empowerment Act. Dans le cadre de la convention de copropriété, les décisions importantes seront prises par un conseil formé de membres provenant à parts égales de S.E.C. Chartwell et de HCN. Des mécanismes portant sur le règlement de différends et sur les liquidités sont prévus. Les parties ont l'intention, selon les circonstances, de cibler un ratio dette/coût de 50 % à 55 % à l'égard des établissements détenus en copropriété. La copropriété est de durée indéterminée et les parties ont l'intention de se servir de la structure comme moyen leur permettant d'investir conjointement dans d'autres établissements canadiens.

Conformément à la convention de copropriété, les parties sont assujetties, sauf dans certains cas, à certaines restrictions en matière de non-concurrence au sein de certains secteurs géographiques entourant les établissements. S.E.C. Chartwell et HCN ont accepté de s'offrir mutuellement l'occasion de participer conjointement à des investissements dans d'autres établissements canadiens pour personnes âgées dans ces secteurs géographiques. Les restrictions ne s'appliquent pas aux immeubles dont les parties étaient propriétaires ou gestionnaires avant la clôture de l'acquisition et des exceptions toucheront les investissements au sein du portefeuille à l'égard desquels une petite partie d'un vaste portefeuille contreviendrait par ailleurs à ces restrictions. De plus, HCN a accordé à S.E.C. Chartwell une option lui permettant d'acheter une participation de 50 % dans les trois établissements de HCN à leur juste valeur marchande ou, si ce montant est supérieur, au montant de l'investissement de HCN dans les établissements de HCN pendant la durée de la convention de copropriété, dans la mesure où S.E.C. Chartwell continue de gérer les établissements.

CONVENTION DE GESTION

Les établissements seront gérés par S.E.C. Chartwell aux termes de la convention de gestion, laquelle prévoit a) une rémunération de base correspondant à 5 % des revenus provenant de chaque établissement qui doit être versée à S.E.C. Chartwell et b) une rémunération incitative correspondant à 10 % de l'écart de rendement positif (ou une réduction de 10 % en cas d'écart de rendement négatif) par rapport aux cibles d'exploitation annuelles approuvées qui doit être versée à S.E.C. Chartwell, mais le total des frais de gestion qui doivent être versés à S.E.C. Chartwell ne doit pas dépasser 6 % ni ne doit être inférieur à 4 % des revenus provenant des établissements. Sous réserve de certaines dispositions en matière de correction de défaut, S.E.C. Chartwell peut être destituée de ses fonctions de gestionnaire des établissements si le résultat annuel total des établissements est inférieur à 85 % du budget annuel approuvé au préalable.

En ce qui concerne les trois établissements de HCN, la convention de gestion aura une durée initiale de trois ans et sera assortie d'options de renouvellement d'un an au gré de HCN. En ce qui concerne les trois établissements de HCN, S.E.C. Chartwell et HCN ont le droit de mettre fin à la convention de gestion moyennant un avis de 180 jours. En ce qui concerne les établissements détenus en copropriété, la convention de gestion aura une durée initiale de trois ans et sera renouvelée automatiquement pour des durées de trois ans si la convention de copropriété est toujours en vigueur.

FINANCEMENT DE L'ACQUISITION

Le prix d'achat des établissements ainsi que les sources et les affectations du financement prévues de Chartwell sont présentés ci-après :

| Répartition du prix d'achat du portefeuille (en millions de dollars) | 100 % | Participation de 50 % de Chartwell |

| Établissements détenus en copropriété | ||

| Acquisition des établissements détenus en copropriété 1) | 809 $ | 405 $ |

| Réserve pour le cautionnement du bénéfice opérationnel net 2) | 6 $ | 3 $ |

| Fonds entiercés et sommes retenues 3) | 35 $ | 17 $ |

| Total pour les établissements détenus en copropriété (coûts préalables à l'opération) | 850 $ | 425 $ |

| Établissements de HCN | 81 $ | -- |

| Total (coûts préalables à l'opération) | 931 $ | 425 $ |

| Dépenses en immobilisations prévues pour les établissements sur cinq ans 4) | 20 $ | 9 $ |

| Total des investissements dans les établissements | 951 $ | 434 $ |

| Participations de Chartwell dans l'acquisition (en millions de dollars) | ||

| Sources | ||

| Avoirs nets du public (reçus de souscription) | 182 $ | |

| Prêts-relais 5) | 28 $ | |

| Sous-total : capitaux propres requis | 210 $ | |

| Créances hypothécaires | 235 $ | |

| Total des sources | 445 $ | |

| Affectations | ||

| Acquisition des établissements détenus en copropriété | 405 $ | |

| Réserve pour le cautionnement du bénéfice opérationnel net | 3 $ | |

| Fonds entiercés et sommes retenues | 17 $ | |

| Dépenses en immobilisations prévues pour les établissements sur cinq ans | 9 $ | |

| Coûts d'acquisition reliés aux établissements 6) | 11 $ | |

| Total des sources | 445 $ | |

Notes :

1) La date de clôture à l'égard de l'établissement Leamington pourrait tomber plus tard que celle de la clôture de l'acquisition en raison de l'attente de l'approbation des autorités de réglementation concernant le transfert du permis de prestation de soins de longue durée pour cette installation. La somme de 9,0 millions de dollars du prix d'achat sera entiercée à l'égard de cette installation jusqu'à ce que le consentement au changement de propriété soit obtenu.

2) Scarlett Heights et Royalcliffe London, deux établissements détenus en copropriété qui font actuellement l'objet d'un bail, sont visés par une réserve pour le cautionnement du bénéfice opérationnel net de 6 millions de dollars selon un taux d'occupation stabilisé de 95 %. La réserve pour le cautionnement du bénéfice opérationnel net a une durée maximale d'un an à compter de la clôture de l'acquisition. Il est tenu pour acquis que 4,3 millions de dollars de cette réserve seront utilisés au cours de l'année en cours. Les sommes inutilisées de la réserve seront remises à la copropriété.

3) Une somme de 35 millions de dollars entiercée cautionne les déclarations et garanties contenues dans la convention d'acquisition, dont un montant maximum de 3 millions de dollars peut servir au règlement de certains travaux environnementaux de remise en état. Des retenues supplémentaires pourraient également s'appliquer concernant la TVH/TPS ainsi qu'un rapprochement concernant l'établissement Leamington pour les paiements au Ministère de la Santé et des Soins de longue durée et au réseau local d'intégration des services de santé. Les retenues qui n'auront pas été versées à des tiers, ou qui doivent être versée à Chartwell et à HCN pour des réclamations découlant de déclarations et de garanties contenues dans la convention d'acquisition, seront remises aux vendeurs.

4) Chartwell et HCN ont reçu des rapports indépendants sur l'état des édifices qui indiquent que les ingénieurs ont fait des recommandations concernant des dépenses en immobilisations de l'ordre de 25 millions de dollars sur les établissements au cours des cinq prochaines années, dont la valeur actualisée se situe à environ 20 millions de dollars. Environ un million de dollars de ces dépenses en immobilisations prévues portent sur les établissements de HCN, alors que les 18,9 millions de dollars restants sont attribuables aux établissements détenus en copropriété. Ces montants ne comprennent pas les dépenses en immobilisations facultatives et/ou les dépenses en immobilisations aux fins d'entretien qui pourraient être effectuées à l'égard des établissements après la clôture de l'acquisition.

5) Chartwell a négocié le prêt-relais avec RBC Marchés des Capitaux, lequel constitue une facilité de crédit non garantie à taux variable de 210,4 millions de dollars échéant le 13 décembre 2012 et pouvant être remboursée à tout moment. Chartwell pourra retirer des fonds sur le prêt-relais de la clôture de l'acquisition, sous réserve des conditions habituelles, jusqu'au 29 juin 2012.

6) Y compris les droits de cession immobilière, les honoraires des conseillers juridiques, la rémunération des conseillers externes, les coûts de prise en charge des créances hypothécaires, les frais du prêt-relais, les pénalités liées aux remboursements anticipés de créances hypothécaires et les coûts de consultation en matière de comptabilité et de finances.

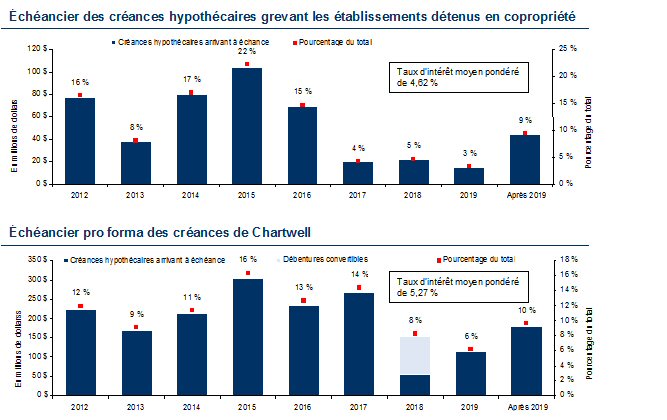

CRÉANCES ET LIQUIDITÉ

Chartwell et HCN ont l'intention de prendre à leur charge ou d'offrir, à la clôture de l'acquisition, leur part égale des 471 millions de dollars approximatifs en créances hypothécaires sur les établissements détenus en copropriété. La durée moyenne pondérée à l'échéance des créances hypothécaires est de 3,4 années et le taux d'intérêt moyen pondéré est de 4,62 %. Environ 71 millions de dollars des créances hypothécaires, dont 79 % constitue un taux variable, ne prévoient aucune pénalité en cas de remboursement anticipé, et Chartwell et HCN ont l'intention de remplacer cette créance à taux variable et d'autres dettes à échéances rapprochées par des créances à taux fixe à long terme après la clôture de l'acquisition, sans avoir d'incidences importantes sur le taux d'intérêt moyen pondéré. La prise en charge des créances hypothécaires en cours est assujettie à l'obtention du consentement requis des prêteurs.

Pour voir les graphiques associées à ce communiqué, veuillez consulter les liens suivants : http://media3.marketwire.com/docs/graphfr.jpg.

{kind=link}

Le ratio d'endettement pro forma de Chartwell, y compris l'acquisition de sa participation dans les établissements détenus en copropriété, est évalué à environ 56,5 %, exclusion faite des débentures, et à environ 59,0 %, inclusion faite des débentures. Le niveau d'endettement de Chartwell correspondra donc environ à son niveau d'emprunt déclaré au 30 septembre 2011 de 58,9 % (compte tenu de l'acquisition par Chartwell auprès d'ING de sa participation de 50 % dans 15 établissements aux États-Unis le 1er novembre 2011, qui étaient auparavant détenus en copropriété avec Chartwell). Il ne tient pas compte de l'incidence de l'achèvement du programme de disposition aux États-Unis qui, s'il est achevé, devrait réduire le ratio d'endettement global de Chartwell pour le situer dans les environs de son ratio d'endettement cible de 55 %.

Outre le prêt-relais de 210,4 millions de dollars, Chartwell dispose également à l'heure actuelle de liquidités d'environ 7 millions de dollars et disposera d'un montant disponible d'environ 50 millions de dollars sur sa facilité d'exploitation de 85 millions de dollars, puisque la direction prévoit qu'environ 18 millions de dollars du produit tiré du placement de débentures seront d'abord affectés à la réduction du solde de la facilité de crédit de Chartwell. La direction est d'avis que ces liquidités et le montant des dettes contractées sont à des niveaux qui permettent à Chartwell de continuer à s'acquitter sans difficulté de ses obligations actuelles et qui continueront de permettre à Chartwell de tirer profit d'occasions de croissance future qui pourraient se présenter.

CONVENTION D'ACHAT ET DE VENTE

La convention d'acquisition prévoit que l'actif est généralement vendu tel quel où qu'il soit au risque de l'acheteur, assorti seulement des déclarations et des garanties prévues dans la convention. La convention d'acquisition renferme certaines déclarations et garanties qui se retrouvent habituellement dans des conventions d'acquisition négociées entre des parties averties sans lien de dépendance, dont certaines sont assujetties aux réserves habituelles en matière de connaissance et d'importance, notamment en ce qui concerne les vendeurs et les établissements, l'organisation et l'état d'avancement, le pouvoir et les autorisations, l'absence de dettes non divulguées, les contrats importants, les questions d'ordre environnemental et les questions de main-d'œuvre. Ces déclarations et garanties continuent de s'appliquer pendant 12 mois après la clôture de l'acquisition.

Conformément à la convention d'acquisition, chaque vendeur indemnisera Chartwell et HCN Canada de certains coûts liés à des travaux environnementaux de remise en état et des coûts attribuables à la violation d'une déclaration ou d'une garantie par le vendeur, sous réserve de certaines limites. Exception faite de certains coûts liés à des travaux environnementaux de remise en état, aucune réclamation au titre de l'indemnisation ne peut être faite si le total des pertes ne dépasse pas un million de dollars, mais la réclamation totale maximale ne doit pas dépasser 35 millions de dollars.

La clôture de l'acquisition est également assujettie aux conditions habituelles à une opération de cette nature, notamment a) le règlement, par Chartwell et HCN Canada, du prix d'achat de l'acquisition à la clôture de l'acquisition, b) les déclarations et les garanties des vendeurs doivent être véridiques et exactes à la clôture de l'acquisition, c) les déclarations et les garanties de Chartwell et de HCN Canada doivent être véridiques et exactes à tous égards comme si elles avaient été faites et données à la clôture de l'acquisition, d) l'autorisation de l'acquisition doit avoir été obtenue en vertu de la Loi sur la concurrence (Canada), e) l'approbation, au besoin, de l'acquisition doit avoir été obtenue en vertu de la Loi sur Investissement Canada, f) il ne doit être survenu aucun changement défavorable important depuis le 15 février 2012 et g) il ne doit exister aucune ordonnance, réclamation ni procédure empêchant la réalisation de l'acquisition. Les parties ont soumis une demande de certificat de décision préalable et soumettront un avis en vertu des dispositions relatives aux avis préalables à un fusionnement prévu par la Loi sur la concurrence (Canada) et une demande d'examen en vertu de la Loi sur Investissement Canada.

CONTRATS IMPORTANTS

La convention d'acquisition, la convention de gestion et la convention de copropriété constituent des contrats importants de Chartwell et elles seront affichées sur le profil de Chartwell à www.sedar.com, mais la convention de copropriété et la convention de gestion ne deviendront disponibles qu'à leur signature dans le cadre de la clôture de l'acquisition. Un souscripteur de reçus de souscription et de débentures devrait consulter les modalités de ces conventions pour obtenir la description détaillée de leurs modalités.

CONSEILLER FINANCIER

RBC Marchés des Capitaux agit à titre de conseiller financier exclusif de Chartwell et d'unique chef de file dans le cadre du placement de reçus de souscription et du placement de débentures, et s'est engagée à offrir le prêt-relais à Chartwell.

MESURES NON CONFORMES AUX IFRS

Certaines expressions utilisées dans le présent communiqué, notamment les fonds provenant des activités opérationnelles ajustés et le bénéfice opérationnel net (le « BON »), ne sont pas des mesures définies dans les Normes internationales d'information financières (les International Financial Reporting Standards, ou « IFRS ») et n'ont pas de signification normalisée en vertu des IFRS. Tant les fonds provenant des activités opérationnelles ajustés que le BON ne sauraient se substituer au bénéfice net ou aux flux de trésorerie liés aux activités opérationnelles établis selon les IFRS. Tels qu'ils sont présentés, les fonds provenant des activités opérationnelles ajustés et le BON pourraient ne pas être comparables à des mesures similaires présentées par d'autres émetteurs. Chartwell est d'avis que le BON et les fonds provenant des activités opérationnelles ajustés sont utiles aux fins de l'appréciation de son rendement opérationnel et aux fins d'évaluation, et qu'ils constituent une mesure pertinente et significative de sa capacité à générer et à payer des distributions aux porteurs de parts. Les rapports de gestion de Chartwell pour le trimestre et la période de neuf mois clos le 30 septembre 2011 et pour l'exercice clos le 31 décembre 2010 fournissent des exemples de rapprochement entre les fonds provenant des activités opérationnelles ajustés d'une part et, d'autre part, la mesure la plus comparable établie conformément aux IFRS.

Le présent communiqué ne constitue d'aucune façon une offre de vente ni la sollicitation d'une offre d'achat d'aucun titre que ce soit aux États-Unis ou dans tout territoire où de telles offres, sollicitations ou ventes seraient illégales. Les titres offerts n'ont pas été ni ne seront inscrits en vertu de la loi des États-Unis intitulée Securities Act of 1933, dans sa version modifiée, et ils ne pourront être ni offerts ni vendus aux États-Unis, à moins d'une inscription ou de l'obtention de l'exemption applicable relative aux exigences en matière d'inscription.

À PROPOS DE CHARTWELL

Chartwell est une fiducie de placement immobilier qui est propriétaire-exploitant d'un vaste ensemble de résidences pour personnes âgées autonomes et semi-autonomes et pour personnes nécessitant des soins de longue durée. Elle compte parmi les plus grands participants du secteur des résidences pour personnes âgées en Amérique du Nord. Chartwell vise à tirer profit des fortes tendances démographiques au sein de ses marchés pour créer la valeur maximale pour son portefeuille actuel de complexes de résidences pour personnes âgées et pour assurer une croissance prudente aussi bien à l'interne qu'au moyen d'acquisitions ayant un effet relutif.

Le régime de réinvestissement des distributions de Chartwell permet aux porteurs de parts de demander que leurs distributions en espèces mensuelles soient affectées à l'achat de parts sans devoir payer des commissions ou des courtages et de recevoir des parts en prime correspondant à 3 % de leurs distributions en espèces mensuelles. De plus amples renseignements sont présentés sur le site www.chartwellreit.ca.

INFORMATION PROSPECTIVE

Le présent communiqué renferme de l'information prospective qui tient compte des attentes de la direction et, dans certains cas, de Health Care REIT concernant les résultats, le rendement, les réalisations, les perspectives ou les débouchés de Chartwell et du secteur des résidences pour personnes âgées. Cette information se reconnaît généralement à l'emploi de terme de nature prospective comme « pouvoir », « devoir », « s'attendre », « estimer », « prévoir », « croire », « être d'avis », « projeter » ou « continuer » ou à l'emploi de la marque du conditionnel ou du futur de ces termes, de leur forme négative ou de variantes de ceux-ci. Les déclarations prospectives sont fondées sur un certain nombre d'hypothèses et sont assujetties à un certain nombre de risques et incertitudes connus et inconnus, dont plusieurs sont indépendants de la volonté des parties, qui pourraient faire en sorte que les résultats réels soient considérablement différents de ceux qui sont indiqués dans les déclarations prospectives ou qui y sont implicites.

Les estimations et hypothèses de Chartwell, qui pourraient se révéler erronées, comprennent notamment les diverses hypothèses énoncées aux présentes ainsi que les hypothèses suivantes : a) la conclusion prévue de l'acquisition; b) le rendement et l'effet relutif que Chartwell devrait obtenir par suite de l'acquisition; c) les incidences de l'acquisition sur le rendement financier de Chartwell, y compris l'importance de l'effet relutif de l'acquisition des établissements détenus en copropriété; d) le coût et l'importance prévus de certaines dépenses en immobilisations et de certains coûts de remise en état de l'environnement pour les établissements détenus en copropriété; e) la part de marché prévue du secteur des résidences pour personnes âgées comme choix d'hébergement continuera de suivre la tendance actuelle, compte tenu de facteurs tels que la capacité de payer et l'attrait relatif des autres solutions d'hébergement; f) Chartwell continuera de recevoir du financement conformément à des modalités plus favorables que bon nombre de petits exploitants, ce qui lui donne un avantage par rapport à la concurrence en ce qui a trait à l'accès aux capitaux et au financement; g) il n'y aura aucun changement de la demande pour des résidences pour personnes âgées attribuable aux changements démographiques ou à d'autres facteurs qui pourrait avoir une incidence défavorable sur la demande dans tous les secteurs de l'industrie des services aux personnes âgées au Canada et aux États-Unis; h) Chartwell sera en mesure d'investir environ 2 % de ses produits d'exploitation bruts dans des immobilisations et des améliorations chaque année, étant donné que son rendement d'exploitation ne sera pas défavorablement touché par une baisse des taux d'occupation,

une hausse des coûts de main-d'œuvre et d'exploitation ou d'autres facteurs économiques qui entraîneraient une augmentation des coûts des biens et services et des frais de gestion; i) Chartwell maintiendra de bonnes relations avec ses employés syndiqués en raison de sa capacité de satisfaire à leurs exigences salariales et autres; j) l'incidence de la conjoncture financière en Amérique du Nord sur les activités de Chartwell, y compris sa capacité de financement et la valeur de son actif, demeurera conforme aux attentes actuelles de Chartwell;k) aucune modification importante ne sera apportée à la réglementation gouvernementale et environnementale touchant les activités de Chartwell; l) il n'y aura aucune perturbation importante des activités de Chartwell attribuable à un arrêt de travail, à des raisons de santé ou de maladie, à la concurrence ou à des changements survenus dans l'état du voisinage ou des emplacements; m) le taux de change du dollar canadien par rapport au dollar américain sera à peu près égal au taux actuel; n) la capacité de Chartwell de mener à terme les acquisitions et les désinvestissements prévus et annoncés; o) le rendement des investissements effectués par Chartwell aux États-Unis sera conforme aux attentes actuelles de Chartwell; p) certaines hypothèses concernant les débentures, dont le risque lié au crédit visant les débentures, les dettes de rang supérieur et l'absence de protection contre les clauses restrictives, la structure de subordination des débentures, la conversion de débentures suivant certaines opérations, la valeur du privilège de conversion des débentures, le rachat de débentures avant leur échéance, l'incapacité de Chartwell de racheter des débentures advenant un changement de contrôle et la dilution et q) les avantages prévus de la copropriété.

Bien qu'elle prévoie que des événements et faits subséquents pourraient faire changer ses points de vue, Chartwell n'a pas l'intention de mettre à jour cette information prospective, sauf si les lois sur les valeurs mobilières applicables l'y obligent. Cette information prospective représente les points de vue de Chartwell à la date du présent communiqué et ne doit pas être interprétée comme représentant les points de vue de Chartwell à une date ultérieure à la date du présent document. Chartwell a tenté de repérer des facteurs importants qui pourraient faire en sorte que les résultats, le rendement ou les réalisations réels diffèrent des attentes ou estimations actuelles exprimées ou sous-entendues dans l'information prospective. Toutefois, d'autres facteurs pourraient faire en sorte que les résultats, le rendement ou les réalisations réels diffèrent sensiblement de ceux qui sont prévus ou estimés actuellement. Rien ne garantit que l'information prospective sera exacte étant donné que les résultats réels et les événements futurs pourraient différer sensiblement de ceux qui y sont prévus ou estimés. Par conséquent, il est recommandé aux lecteurs de ne pas se fier indûment à l'information prospective. La liste des facteurs qui pourraient avoir une incidence sur Chartwell ne se veut pas exhaustive. Se reporter à la rubrique « Risques et incertitudes » du rapport de gestion de Chartwell et aux facteurs de risque mentionnés dans les documents déposés auprès des autorités de réglementation des valeurs mobilières du Canada à l'occasion, notamment la dernière notice annuelle de Chartwell.

1) Pourcentage fondé sur une année complète de propriété des établissements détenus en copropriété, sur un prix d'achat de 850 millions de dollars, sur un taux d'occupation d'environ 89 % (équivalent au taux d'occupation des établissements détenus en copropriété au 31 décembre 2011, qui était également d'environ 89 %) et sur le bénéfice opérationnel net d'environ 70 millions de dollars prévu au budget de la première année pour les établissements détenus en copropriété, y compris l'utilisation d'une réserve pour le cautionnement du bénéfice opérationnel net évaluée à environ 4,3 millions de dollars décrite à la rubrique « Financement de l'acquisition ». L'effet relutif sur les fonds provenant des activités opérationnelles ajustés est fondé sur les modalités contractuelles des créances hypothécaires (conforme à la définition des fonds provenant des activités opérationnelles ajustés de Chartwell), les modalités des titres offerts au public comme il est décrit dans le présent communiqué (les reçus de souscription et les débentures) et l'utilisation prévue du produit, les modalités contractuelles du prêt-relais et une déduction au titre des dépenses en immobilisations en vue de l'entretien annuel correspondant à 2 % des produits, mais ne comprend pas l'effet du programme de disposition aux États-Unis.

2) Source : notice annuelle de Chartwell pour l'exercice terminé le 31 décembre 2010.

3) Source : Rapport sur les résidences pour personnes âgées - Faits saillants pour le Canada, 2011.

Renseignements:

Brent Binions

Chef de la direction

(905) 501-4703

(905) 501-9107 (FAX)

bbinions@chartwellreit.ca

Chartwell Seniors Housing REIT

Vlad Volodarski

Chef des finances

(905) 501-4709

(905) 501-4710 (FAX)

vvolodarski@chartwellreit.ca

Chartwell Seniors Housing REIT

Denis Lagueux

Président, Chartwell Québec

(514) 396-6565 ext. 305

(514) 393-2659 (FAX)

dlagueux@chartwellreit.ca

www.chartwellreit.ca