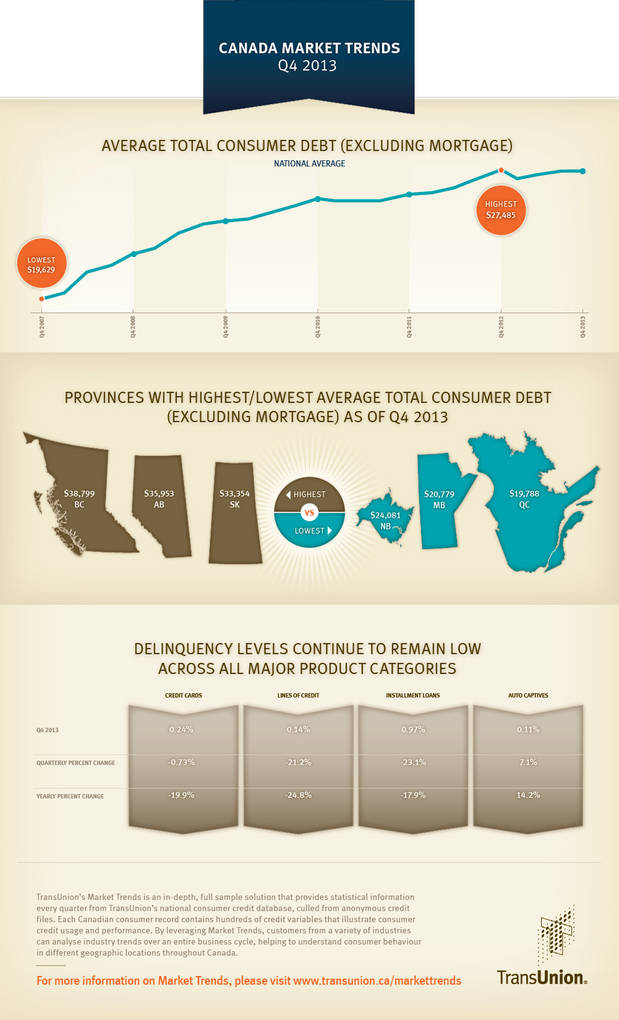

TORONTO, ON--(Marketwired - Feb 26, 2014) - L’analyse trimestrielle de TransUnion sur les tendances de crédit au Canada révèle que la dette totale du consommateur moyen (excluant l’hypothèque) au 4e trimestre 2013 a légèrement augmenté à 27 368$ alors qu’elle était de 27 355$ au 3e trimestre 2013. Cette hausse trimestrielle de 0,05% a été la plus faible observée depuis une diminution (-0,04%) au 3e trimestre 2011. D’une année à l’autre, la dette totale a diminué de 0,42% par rapport au 4e trimestre 2012 (27 485$), où le niveau de la dette avait atteint un record.

« Nous observons généralement des augmentations de la dette totale au cours du 4e trimestre en raison des Fêtes de fin d’année », a déclaré Tom Higgins, vice-président des analyses et des processus décisionnaires de TransUnion. « La dette totale est restée globalement stable au 4e trimestre, ce qui signifie que les Canadiens ont peut-être commencé à se désendetter, en ayant moins recours aux crédits pendant cette fin d’année. Ces faits étant récents, nous devrons observer cette variable dans les trimestres à venir pour confirmer s’il s’agit d’une nouvelle tendance. »

Alors que les niveaux d’endettement moyens des consommateurs ont stagné à l’échelle de la nation, Vancouver a affiché des augmentations importantes, du point de vue trimestriel comme annuel. Montréal et Ottawa ont été les seules villes à observer des augmentations de la dette sur une base trimestrielle. Toutes les grandes villes, à l’exception de Vancouver, ont affiché des réductions notables sur une base annuelle.

----------------------------------------------------------------------------

Solde/personne T4 2012 T1 2013 T2 2013 T3 2013 T4 2013 PCT T/T PCT A/A

----------------------------------------------------------------------------

Calgary 39 824$ 38 419$ 38 167$ 37 920$ 37 646$ -0,72% -5,47%

----------------------------------------------------------------------------

Edmonton 33 005$ 31 719$ 31 625$ 31 658$ 31 478$ -0,57% -4,63%

----------------------------------------------------------------------------

Montréal 19 651$ 18 293$ 18 495$ 18 527$ 18 563$ 0,19% -5,54%

----------------------------------------------------------------------------

Ottawa 25 393$ 24 273$ 24 467$ 24 438$ 24 449$ 0,05% -3,72%

----------------------------------------------------------------------------

Toronto 25 395$ 23 833$ 24 127$ 24 067$ 24 063$ -0,02% -5,25%

----------------------------------------------------------------------------

Vancouver 38 357$ 40 390$ 40 412$ 40 174$ 41 077$ 2,25% 7,09%

----------------------------------------------------------------------------

« C’est encourageant de voir que la plupart des principaux marchés du Canada ont affiché des réductions importantes de la dette », a déclaré T. Higgins. « Vancouver fait figure d’exception dans ce scénario, mais il convient de noter que son taux de chômage (un facteur essentiel dans les dépenses des consommateurs) est nettement inférieur à celui observé dans les autres grandes villes telles que Toronto et Montréal. »

Au 4e trimestre 2013, l’Alberta et l’Ontario affichaient une plus forte augmentation de la dette par personne et par trimestre, ce qui en faisait les deux seules provinces à observer une croissance négative (-0,68 et -0,21% respectivement). Toutes les autres provinces ont progressé sur une base trimestrielle et Saskatchewan a atteint trois fois la moyenne canadienne (1,49%). Sur une base annuelle, la plupart des provinces ont suivi la diminution canadienne avec les provinces de Colombie-Britannique (4,17%), Saskatchewan (13 %) et Terre-Neuve (1,74%) renversant la tendance.

----------------------------------------------------------------------------

Dette du consommateur

moy. T4 2012 T1 2013 T2 2013 T3 2013 T4 2013 Chg T/T Chg A/A

----------------------------------------------------------------------------

Canada 27 485$ 26 935$ 27 131$ 27 355$ 27 368$ 0,05% -0,42%

----------------------------------------------------------------------------

Colombie-Britannique 37 244$ 38 619$ 38 672$ 38 682$ 38 799$ 0,30% 4,17%

----------------------------------------------------------------------------

Alberta 37 377$ 36 223$ 36 150$ 36 200$ 35 953$ -0,68% -3,81%

----------------------------------------------------------------------------

Ontario 26 901$ 25 735$ 25 914$ 25 928$ 25 874$ -0,21% -3,82%

----------------------------------------------------------------------------

Québec 20 102$ 19 131$ 19 455$ 19 695$ 19 788$ 0,47% -1,56%

----------------------------------------------------------------------------

Dette des consommateurs -- Par trimestre/année

Les augmentations de la dette totale des consommateurs ont été observées dans toutes les catégories de produits.

- La dette moyenne des emprunteurs canadiens ayant une carte de crédit (définie comme le solde global sur toutes les cartes de crédit d’un emprunteur individuel possédant une carte bancaire) a affiché une augmentation trimestrielle de 1,93%, représentant ainsi la 3e année de hausse consécutive (2,27%).

- La dette des emprunteurs canadiens de lignes de crédit (définie comme le solde global de toutes les lignes de crédit pour un emprunteur individuel possédant une carte bancaire) a inversé sa tendance de croissance annuelle, passant à 5,34%, tout en affichant sa 4e diminution consécutive de 2,31% d’un trimestre à l’autre.

- La dette des emprunteurs canadiens de prêts remboursables par versement (définie comme le solde global de tous les prêts remboursables par versement pour un emprunteur individuel ayant souscrit un prêt à versements) a augmenté de 3,95% d’année en année, avec une légère hausse de 0,15% d’un trimestre à l’autre.

- La dette des emprunteurs automatiques canadiens (définie comme le solde global de tous les prêts auto captifs pour un emprunteur individuel ayant souscrit un prêt auto captif) a poursuivi sa décélération de croissance d’une année à l’autre jusqu’à seulement 1,95% tout en affichant sa première diminution trimestrielle (-0,59%) depuis le 1er trimestre 2011.

----------------------------------------------------------------------------

T2 T3 T4 T1 T2 T3 T4

2012 2012 2012 2013 2013 2013 2013

----------------------------------------------------------------------------

Cartes de crédit 3 556$ 3 573$ 3 637$ 3 463$ 3 585$ 3 650$ 3 720$

----------------------------------------------------------------------------

Lignes de crédit 33 721$ 34 050$ 35 247$ 34 951$ 34 641$ 34 151$ 33 363$

----------------------------------------------------------------------------

Prêts remb. par

vers. 22 493$ 22 849$ 23 224$ 23 269$ 23 735$ 24 107$ 24 142$

----------------------------------------------------------------------------

Auto captifs 18 881$ 19 228$ 19 345$ 19 172$ 19 518$ 19 837$ 19 720$

----------------------------------------------------------------------------

Prêts en défaut - Par trimestre/année

Les taux d’impayés pour toutes les catégories de produits, à l’exception des prêts auto captifs, ont indiqué un mouvement à la baisse. Les prêts auto captifs ont affiché une augmentation des taux d’impayés par trimestre et par année.

----------------------------------------------------------------------------

T4 2012 T1 2013 T2 2013 T3 2013 T4 2013 Chg T/T Chg A/A

----------------------------------------------------------------------------

Cartes de crédit 0.30% 0.32% 0.24% 0.24% 0.24% -0.73% -19.9%

----------------------------------------------------------------------------

Lignes de crédit 0.18% 0.18% 0.17% 0.18% 0.14% -21.2% -24.8%

----------------------------------------------------------------------------

Prêts remb. par

vers. 1.18% 1.18% 1.14% 1.26% 0.97% -23.1% -17.9%

----------------------------------------------------------------------------

Auto captifs 0.10% 0.10% 0.10% 0.11% 0.11% 7.1% 14.2%

----------------------------------------------------------------------------

« Bien que nous ayons observé une augmentation des impayés dans les prêts auto captifs, ces taux sont très faibles et ne sont pas préoccupants », a déclaré Chris Dias, vice-président directeur des analyses et de l’innovation produits de TransUnion. « La véritable avancée est la diminution continue observée dans les taux d’impayés pour les cartes de crédit, les lignes de crédit et les prêts remboursés par versements. Il s’agit de réductions importantes, qui associées aux taux d’endettement plus faibles de certains grands marchés du Canada, sont une bonne nouvelle pour les consommateurs et les prêteurs. Avec une diminution des impayés et de la dette, nous pensons que les consommateurs auront plus d’opportunités pour obtenir de meilleures offres de crédit grâce à une concurrence plus vive. »

Les trois principales provinces où les impayés sont les plus importants

----------------------------------------------------------------------------

Cartes de crédit Lignes de crédit Prêts remb. par vers. Auto captifs

----------------------------------------------------------------------------

IPE 0,48% AB 0,19% ON 1,50% MB 0,26%

----------------------------------------------------------------------------

NB 0,41% CB 0,18% NE 1,42% NE 0,22%

----------------------------------------------------------------------------

NE 0,36% NE 0,16% IPE 1,40% NB 0,20%

----------------------------------------------------------------------------

Les trois principales provinces où les impayés sont les moins importants

----------------------------------------------------------------------------

Cartes de crédit Lignes de crédit Prêts remb. par vers. Auto captifs

----------------------------------------------------------------------------

QC 0,21% QC 0,09% QC 0,45% QC 0,06%

----------------------------------------------------------------------------

SK 0,20% TN 0,09% TN 0,90% CB 0,09%

----------------------------------------------------------------------------

CB 0,23% MB 0,11% SK 0,73% TN 0,09%

----------------------------------------------------------------------------

Tendances du marché de TransUnion

Les tendances du marché TransUnion sont une solution d’échantillonnage complète et détaillée qui fournit des informations statistiques trimestrielles de la base de données de TransUnion sur les crédits à la consommation à l’échelle nationale, réunies à partir de fichiers de crédit anonymes. Chaque dossier de consommateur canadien contient des centaines de variables de crédit qui illustrent l’utilisation du crédit et le rendement du consommateur. En tirant parti des tendances du marché, les clients de nombreux secteurs peuvent analyser les tendances du marché sur un cycle économique complet, ce qui permet de mieux comprendre le comportement des consommateurs dans différentes zones géographiques du Canada.

À propos de TransUnion

En tant que leader mondial dans la gestion de l’information et des risques, TransUnion crée des avantages pour des milliers de personnes à travers le monde en rassemblant, en analysant et en fournissant des informations. TransUnion aide les entreprises à améliorer leur efficacité, gérer les risques, réduire les coûts et augmenter leur chiffre d’affaires en fournissant des données de haute qualité, mais aussi en intégrant des analyses avancées et des capacités décisionnelles améliorées. TransUnion aide les consommateurs en leur offrant des outils, des ressources et des formations pour les aider à gérer leur crédit et à atteindre leurs objectifs financiers. À travers ces efforts, entre autres, TransUnion souhaite créer des économies plus fortes dans le monde entier. Basé à Burlington, dans l’Ontario, avec un siège social à Chicago dans l’Illinois, TransUnion fournit des services locaux et un support dans tout le Canada. Consultez www.transunion.ca pour en savoir plus.

Renseignements:

Contact

Dave Blumberg

TransUnion

Courriel dblumbe@transunion.com

Téléphone 1 312 972 6646